ประวัติบริษัท

พ.ศ. 2481

กลุ่มบริษัท เอไอจี ได้จัดตั้งบริษัทที่เป็นตัวแทนเพื่อดำเนินงานด้านการประกันภัยทรัพย์สิน การประกันภัยทางทะเล และการประกันภัยเบ็ดเตล็ดในประเทศไทย ในชื่อ บริษัท อเมริกันอินเตอร์เนชันแนลอันเดอร์ไรเตอร์(เอไอยู) มีสำนักงานตั้งอยู่ที่ถนนเจริญกรุง ตรงข้ามอาคารไปรษณีย์กลาง

พ.ศ. 2484

บริษัท แฮนโอเวอร์ อินชัวรันส์ (สาขาประเทศไทย) ได้รับใบอนุญาตประกอบกิจการประกันภัย และเริ่มดำเนินธุรกิจการประกันวินาศภัยทางทะเล

พ.ศ. 2495

จัดตั้งบริษัท ไพศาลประกันภัย จำกัด ด้วยทุนจดทะเบียน 10 ล้านบาท

พ.ศ. 2517

เริ่มขยายงานด้านตัวแทนออกไปทั้งในกรุงเทพฯ และต่างจังหวัด โดยได้เปิดสำนักงานบริการจำนวน 6 แห่ง ได้แก่ เชียงใหม่ นครราชสีมา นครสวรรค์หาดใหญ่ภูเก็ต และ ธนบุรี

พ.ศ. 2522

เปลี่ยนชื่อบริษัทจาก บริษัท แฮนโอเวอร์ อินชัวรันส์ (สาขาประเทศไทย) มาเป็น บริษัท นิวแฮมพ์เชอร์ อินชัวรันส์ (สาขาประเทศไทย)

พ.ศ. 2527

บริษัท นิวแฮมพ์เชอร์ อินชัวรันส์ สาขาประเทศไทย เป็นบริษัทแรกในประเทศไทยที่นำเสนอแผนประกันภัยความรับผิดต่อผลิตภัณฑ์ สำหรับสินค้าที่ผลิตและส่งออกไปยังประเทศสหรัฐอเมริกา และแคนาดา

พ.ศ. 2542

บริษัท นิวแฮมพ์เชอร์ อินชัวรันส์ สาขาประเทศไทย เป็นบริษัทแรกในประเทศไทยที่นำเสนอแผนประกันภัยความรับผิดในการบริหารงานองค์กร (D&O)

พ.ศ. 2546

บริษัท นิวแฮมพ์เชอร์ อินชัวรันส์ สาขาประเทศไทย เป็นบริษัทแรกในประเทศไทยที่นำเสนอแผนประกันภัยคุ้มครองการก่อการร้าย

พ.ศ. 2550

บริษัท ไพศาลประกันภัย จำกัด ได้เปลี่ยนชื่อเป็น บริษัท เอไอจี ประกันวินาศภัย (ประเทศไทย) จำกัด

พ.ศ. 2552

ประกาศใช้ชื่อ Chartis (ชาร์ทิส) เป็นชื่อทางการตลาดของธุรกิจประกันวินาศภัยพร้อมกันทั่วโลก และเปลี่ยนชื่อบริษัท เอไอจี ประกันวินาศภัย (ประเทศไทย) จำกัด เป็น บริษัท ชาร์ทิส ประกันภัย (ประเทศไทย) จำกัด

พ.ศ. 2554

บริษัท ชาร์ทิส ประกันภัย (ประเทศไทย) จำกัด ได้เปลี่ยนสถานะจากบริษัทจำกัด เป็นบริษัทมหาชน

พ.ศ. 2556

ประกาศใช้ชื่อและแบรนด์ เอไอจี (AIG) ในรูปลักษณ์ใหม่เป็นชื่อทางการตลาดของธุรกิจประกันภัยพร้อมกันทั่วโลก และเปลี่ยนชื่อบริษัท ชาร์ทิส ประกันภัย (ประเทศไทย) จำกัด (มหาชน) เป็น บริษัท เอไอจี ประกันภัย (ประเทศไทย) จำกัด (มหาชน)

พ.ศ. 2558

บริษัท เอไอจี ประกันภัย (ประเทศไทย) จำกัด (มหาชน) เปิดดำเนินการ 11 สาขาทั่วประเทศอย่างเป็นทางการ

พ.ศ. 2560

ได้รับรางวัล Prime Minister Road Safety Awards 2017 ยกย่องให้เป็นองค์กรแบบอย่างด้านความปลอดภัยทางถนน โดยเอไอจีเป็นบริษัเอกชนเพียงรายเดียวจาก 100 กว่าบริษัท ที่รับเลือกให้ได้รับรางวัลอันทรงเกียรติ ที่แสดงถึงความมุ่งมั่นและจริงจังในการรณรงค์เรื่องความปลอดภัยบนท้องถนนให้กับเด็กๆ และชุมชนทั่วประเทศ

พ.ศ. 2563

เพื่อให้สอดคล้องกับการดำเนินธุรกิจในยุคดิจิตัล บริษัทฯ ได้มีการปรับเปลี่ยนการทำงานของสาขาเป็นรูปแบบ Virtual Branch อย่างเต็มรูปแบบ ใน 4 สาขาทั่วประเทศ ได้แก่ นครราชสีมา นครสวรรค์ ขอนแก่น สุราษฎร์

พ.ศ.2564

บริษัท เอไอจี ประกันภัย (ประเทศไทย) จำกัด (มหาชน) รับโอนกิจการทั้งหมด ซึ่งรวมถึงกรมธรรม์ประกันภัย สินทรัพย์ และหนี้สินทั้งหมดของบริษัท นิวแฮมพ์เชอร์ อินชัวรันส์ ซึ่งการรวมกิจการในครั้งนี้ทำให้ศักยภาพทางการเงินของบริษัทแข็งแกร่งมากยิ่งขึ้นกว่าเดิม พร้อมกับเพิ่มทุนชำระแล้ว เป็น 1300 ล้านบาท

------------------------------------------------------------------

นโยบายในการดำเนินธุรกิจ

บริษัท เอไอจี ประกันภัย (ประเทศไทย) จำกัด (มหาชน) มีการเติบโตอย่างต่อเนื่อง เราให้บริการแก่ลูกค้าทั่วโลกโดยการบริหารจัดการความเสี่ยง พร้อมนำเสนอผลิตภัณฑ์การประกันวินาศภัยที่หลากหลายเพื่อรับมือกับความท้าทายทั้งในปัจจุบันและในอนาคต

วันนี้ เราได้นำประสบการณ์และความเชี่ยวชาญในการบริหารจัดการความเสี่ยงที่สั่งสมมายาวนานกว่า 100 ปีในการดำเนินธุรกิจทั่วโลก และมากกว่า 80 ปีในประเทศไทย มาใช้ปกป้องดูแลลูกค้าของเราให้มีความรู้สึกอุ่นใจ และพร้อมรับความท้าทายใดๆ ที่จะเกิดขึ้นในอนาคต

วิสัยทัศน์: “เรามุ่งมั่นที่จะเป็นบริษัทประกันภัยที่ทรงคุณค่าที่สุดในประเทศไทย”

พันธกิจ: “เราขจัดความกลัวที่มีต่อความไม่แน่นอนในอนาคต และเสริมสร้างศักยภาพให้กับลูกค้าด้วยความเชี่ยวชาญด้านการบริหารจัดการความเสี่ยงภัยและความแข็งแกร่งทางการเงิน”

จุดมุ่งหมาย:

1. เพิ่มศักยภาพของการเป็นผู้นำในธุรกิจประกันภัยและขยายการดำเนินธุรกิจทั่วโลก

- เครือข่ายบริษัทประกันวินาศภัยระดับโลก: เป็นผู้นำด้านประกันภัยประเภทต่าง ๆ พร้อมมอบบริการและความเชี่ยวชาญที่แตกต่าง

- ขยายฐานลูกค้าให้กว้างยิ่งขึ้น

- ประเภทธุรกิจที่หลากหลาย มีเครือข่ายทั่วประเทศที่พร้อมสนับสนุนการดำเนินงาน

- การบริหารเงินทุนที่มีประสิทธิภาพ

2. สร้างมูลค่าด้วยการเติบโตอย่างมีผลกำไร

- รักษาสมดุลและความหลากหลายของผลิตภัณฑ์: สำหรับกลุ่มลูกค้ารายย่อยและกลุ่มลูกค้าภาคธุรกิจและการพาณิชย์

- วัฒนธรรมองค์กรและศักยภาพของบุคคลากร: มีการกำหนดโครงสร้างองค์กรที่ดี การจัดสรรทรัพยากร และการสร้างแรงจูงใจให้กับทีมงานเพื่อส่งมอบผลการปฏิบัติงานด้วยมาตรฐานระดับโลก

- ความเป็นเลิศด้านการรับประกันภัย: เพิ่มศักยภาพของผู้พิจารณารับประกันภัย และผนวกการรับประกันภัย สินไหมทดแทน และคณิตศาสตร์การประกันภัยเข้าไว้ด้วยกันเพื่อการตัดสินใจที่มีประสิทธิภาพยิ่งขึ้น

- เทคโนโลยีและนวัตกรรม: พัฒนาเครื่องมือและกระบวนการทำงานที่ช่วยให้เราสามารถประเมินธุรกิจและมอบบริการชั้นเลิศให้แก่ลูกค้า

- เงินทุนและการเติบโต: บริหารเงินทุนอย่างมีประสิทธิภาพและเติบโตด้วยการลงทุนอย่างมีเป้าหมายที่ชัดเจน

- การเพิ่มประสิทธิภาพอย่างสูงสุดให้กับการประกันภัยต่อ: ร่วมมือกับบริษัทรับประกันภัยต่อเพื่อลดโอกาสเกิดความสูญเสีย/ขาดทุน

-----------------------------------------------------------------------

วัตถุประสงค์ในการดำเนินธุรกิจ

‘บริษัท เอไอจี ประกันภัย (ประเทศไทย) จำกัด (มหาชน)’ (“บริษัทฯ”) เป็นหนึ่งในองค์กรด้านประกันภัยชั้นนำระดับโลก ที่ให้บริการลูกค้าในกว่า 70 ประเทศและเขตการปกครอง ( ข้อมูล ณ ปี 2565 ) เราเป็นกลุ่มคนที่ร่วมใจกันจัดการกับความท้าทายใหม่ ๆ ที่เกิดขึ้นบนโลกใบนี้ตลอดเวลา เราเชื่อว่าทุกสิ่งเป็นจริงได้เมื่อเรามุ่งมั่นทุ่มเท และมีค่านิยมที่ถูกต้อง เมื่อเราดำเนินธุรกิจอย่างมีประสิทธิภาพสูงสุด ก็จะสามารถสนับสนุนการดำเนินธุรกิจของลูกค้าให้มีประสิทธิภาพสูงสุดด้วยเช่นกัน นอกจากนี้เรายังมีการลงทุนอย่างต่อเนื่องในเทคโนโลยีด้านข้อมูลอันทันสมัย ทำให้เรามั่นใจได้ว่าเราจะเติบโตอย่างมีศักยภาพอย่างแน่นอน

เราเป็นบริษัทประกันภัยชั้นนำระดับโลกที่ให้บริการประกันภัยที่หลากหลายสำหรับลูกค้า ทั้งภาคธุรกิจ และลูกค้ารายย่อยในประเทศไทย ผ่านกลุ่มเครือข่ายการประกันวินาศภัยที่ครอบคลุมทั่วโลก โดยนำเสนอผลิตภัณฑ์เหล่านี้ผ่านช่องทางการจัดจำหน่ายหลากหลายรูปแบบ

บริษัทฯ มีความแข็งแกร่งและมั่นคงทางการเงิน โดยดูได้จากอัตราส่วนเงินกองทุนที่ดำรงตามกฏหมาย รวมถึงยังมีสินทรัพย์และเงินลงทุนในระดับสูงที่สามารถยืนยันได้ถึงความมั่นคง ทำให้ลูกค้าสามารถวางใจในความแข็งแกร่งทางการเงิน การบริหารความเสี่ยงอย่างมืออาชีพ ตลอดจนประสบการณ์ในการให้บริการสินไหมระดับโลก ทำให้เราสามารถรองรับทุกความเสี่ยงภัย และตอบสนองทุกความต้องการของลูกค้าได้อย่างมั่นใจ

-----------------------------------------------------------------------

กลยุทธ์การดำเนินธุรกิจ

การเติบโต: สร้างการเติบโตในธุรกิจที่มีมูลค่าสูงเพื่อเพิ่มผลกำไร และเน้นการเติบโตอย่างมีผลกำไรและยั่งยืนในภาพรวม

ความเป็นเลิศด้านการรับประกันภัย: เพิ่มประเภทความเสี่ยงและการกำหนดราคา เพื่อให้ได้ผลตอบแทนที่มีสัดส่วนเทียบเท่ากับความเสี่ยงที่รับประกันภัย

แนวปฏิบัติที่ดีของการเรียกร้องสินไหมทดแทน: ปรับปรุงการดำเนินงานเรื่องการเรียกร้องสินไหมทดแทน รวมถึงการวิเคราะห์และเครื่องมือที่ใช้ เพื่อเพิ่มประสิทธิภาพการให้บริการแก่ลูกค้า และลดอัตราส่วนการสูญเสีย/ความเสียหาย (Loss Ratio)

วินัยเรื่องการใช้จ่ายในการดำเนินงาน: มีวินัยด้านการใช้จ่ายในการปฏิบัติงาน และเพิ่มประสิทธิภาพด้วยการใช้ประโยชน์จากการดำเนินธุรกิจทั่วโลกของเราอย่างเต็มที่

ประสิทธิภาพของการใช้ทุน: เพิ่มประสิทธิภาพในการบริหารจัดการเงินทุน ผ่านการพัฒนาโครงสร้างนิติบุคคล ปรับโครงการรับประกันภัยต่อให้เหมาะสม และปรับปรุงเรื่องภาษีการลดหย่อนภาษีต่างๆให้มีประสิทธิภาพ

กลยุทธ์การลงทุน: ดำเนินกลยุทธ์การลงทุน ซึ่งรวมถึงการเพิ่มความหลากหลายของสินทรัพย์และโอกาสในการเพิ่มผลผลิตที่สอดคล้องกับวัตถุประสงค์ด้านเงินทุน สภาพคล่อง ความเสี่ยง และผลตอบแทน

-----------------------------------------------------------------------

ข้อมูลเกี่ยวกับลักษณะการประกอบธุรกิจ

ผลิตภัณฑ์

ผลิตภัณฑ์ประกันภัยของเรามีความหลากหลายมากที่สุดในตลาด ซึ่งเป็นโอกาสอันดีที่ทำให้เราได้มีส่วนปรับปรุงคุณภาพชีวิตของคนไทย พร้อมทั้งเป็นการสร้างความแตกต่างจากผู้ให้บริการรายอื่นๆ

ผลิตภัณฑ์ประกันภัยสำหรับลูกค้ารายบุคคล และลูกค้าภาคธุรกิจ

เรานำเสนอผลิตภัณฑ์ที่ดีที่สุดเพื่อตอบสนองความต้องการของลูกค้าและปกป้องสิ่งที่สำคัญสำหรับพวกเขา เราไม่เพียงส่งมอบผลิตภัณฑ์ประกันภัยเพื่อตอบสนองความต้องการเป็นรายบุคคล เช่น ประกันภัยรถยนต์ บ้านและคอนโด อุบัติเหตุส่วนบุคคล สถานที่ทำงาน และการเดินทาง แต่ยังนำเสนอผลิตภัณฑ์ประกันภัยที่สอดคล้องกับความต้องการของเจ้าของธุรกิจ เช่น ประกันภัยธุรกิจขนาดกลางและขนาดย่อม (SMEs) ประกันภัยการขนส่งทางทะเล ประกันภัยทรัพย์สิน ประกันภัยความรับผิดต่อบุคคลภายนอก ประกันภัยทางการเงิน และประกันภัยสินเชื่อทางการค้า

โอกาสใหม่ ๆ

เราทำการทบทวนและพัฒนาผลิตภัณฑ์ของเราอย่างสม่ำเสมอ เพื่อให้เข้ากับบริบทของธุรกิจประกันภัยที่เปลี่ยนแปลงและตอบสนองต่อความเสี่ยงรูปแบบใหม่ๆ โดยมุ่งสร้างหลักประกันว่าลูกค้าจะได้รับความคุ้มครองจากความเสี่ยงใหม่ๆ เหล่านี้ ตัวอย่างบริบทของการประกันภัยที่มีการเปลี่ยนแปลงและความเสี่ยงใหม่ ได้แก่ อุตสาหกรรมการธนาคาร ความมั่นคงปลอดภัยทางไซเบอร์และข้อมูล เป็นต้น

จุดแข็งที่ดึงดูดใจลูกค้าในอนาคต

ประเภทผลิตภัณฑ์ของเราจะช่วยดึงดูดผู้ที่มีศักยภาพในการเป็นลูกค้าในอนาคต ด้วยเนื้อหาในการสนทนากับเราอย่างที่พวกเขาอาจไม่เคยได้รับฟังจากผู้ให้บริการ ณ ปัจจุบันมาก่อน โดยเน้นถึงช่องว่างที่อาจมีในความคุ้มครอง และให้ข้อมูลเกี่ยวกับผลิตภัณฑ์ที่พวกเขาอาจไม่เคยทราบว่ามีอยู่ กลยุทธ์นี้ช่วยสร้างจุดยืนที่แข็งแกร่งให้กับเรา เพราะเราไม่ใช่เพียงผู้นำเสนอผลิตภัณฑ์ใหม่ แต่ยังเป็นผู้ให้คำปรึกษาที่น่าเชื่อถือและตอบสนองความต้องการประกันภัยของพวกเขาได้อีกด้วย

บริการและการดำเนินงาน

เราสร้างความสัมพันธ์อันดีกับพันธมิตร คู่ค้า และลูกค้า โดยใช้เวลาทำความเข้าใจในธุรกิจและลูกค้าแต่ละราย ทั้งยังมีการประสานงานเพื่อเพิ่มโอกาสทางธุรกิจให้ได้มากที่สุด เพื่อให้มั่นใจว่าลูกค้าและธุรกิจของพวกเขาจะบรรลุผลสำเร็จตามที่ต้องการและเติบโตก้าวหน้าต่อไป

การจัดการในวงจรธุรกิจ

เราไม่ได้มุ่งหมายเพียงผลลัพธ์สุดท้าย แต่ยังมอบบริการที่ลูกค้าและธุรกิจต้องการภายในวงจรธุรกิจของพวกเขาด้วย ผู้เชี่ยวชาญของเรามอบบริการด้านต่างๆ อย่างต่อเนื่องในเวลาที่เหมาะสม ตั้งแต่การกำหนดนโยบาย การต่ออายุ และการตกลงค่าสินไหมทดแทน นอกจากนี้ยังมีศูนย์บริการข้อมูลลูกค้า (Call Center) ที่พร้อมเสมอในการตอบคำถามของลูกค้า

เราสนทนาและรับฟัง

เพราะการสื่อสารที่ดีเป็นรากฐานของความสัมพันธ์ที่แนบแน่น เป้าหมายของเราคือการทำให้ทุกการสื่อสารเข้าใจได้อย่างดีและเป็นประโยชน์ต่อลูกค้า เรารับฟังลูกค้าและพันธมิตรทางธุรกิจ ตลอดจนนำความคิดเห็นเกี่ยวกับผลิตภัณฑ์และบริการไปใช้ปรับปรุงพัฒนา เพื่อสร้างประสบการณ์ที่เกี่ยวกับเราให้น่าประทับใจอย่างต่อเนื่อง

การฝึกอบรม

เรามีการจัดอบรมเพื่อพัฒนาศักยภาพของบุคคลากรของเราอย่างต่อเนื่อง หลักสูตรของเราประกอบด้วยการฝึกอบรมเกี่ยวกับความรู้ด้านผลิตภัณฑ์ วิธีการขาย ข้อกฎหมายและกฎระเบียบข้อบังคับต่างๆ เรื่องสินไหมทดแทนและเรื่องการบริหารจัดการ

การฝึกอบรมของเรานอกจากจะจัดโดยเจ้าหน้าที่ของบริษัทที่มีประสบการณ์และคุ้นเคยกับธุรกิจเป็นอย่างดีแล้ว ยังมีการเชิญผู้ที่มีความรู้ความเชียวชาญเฉพาะด้านนั้นๆ จากภายนอกบริษัทเข้ามามีส่วนร่วมในการถ่ายทอดประสบการณ์ และแบ่งปันมุมมองและความคิดเห็นเพื่อให้เกิดประสิทธิภาพสูงสุด

สินไหมทดแทน

เรายึดมั่นในการรักษาคำมั่นสัญญา ไม่ว่าการเรียกร้องสินไหมทดแทนของลูกค้าจะซับซ้อนมากน้อยเพียงใด เราก็พร้อมให้บริการในการเรียกร้องค่าสินไหมเพื่อตอบสนองความต้องการของลูกค้า ทุกที่ทุกเวลาที่มีความสูญเสียเกิดขึ้น

ศูนย์กลางแห่งความเป็นเลิศ

บริการเรียกร้องสินไหมทดแทนเป็นหนึ่งในจุดแข็งที่สุดของเรา ทีมงานสินไหมทดแทนของบริษัทเป็นผู้ที่มีความรู้ พร้อมตอบสนองอย่างฉับไวและมีความสามารถในการบริหารจัดการเรื่องสินไหมทดแทนอย่างดี เรามีการลงทุนสูงมากเรื่องระบบปฏิบัติการในการดำเนินงานด้านการเรียกร้องสินไหมทดแทน ในทุกสาขาทั่วประเทศ เพื่อสร้างหลักประกันว่าลูกค้าของเราจะได้รับบริการที่ดีที่สุดไม่ว่าจะเป็นสินไหมประเภทใด

ความร่วมมือและเทคโนโลยี

เราตระหนักดีว่า การตกลงสินไหมทดแทนอย่างเป็นธรรมและรวดเร็วมีความสำคัญเพียงใดต่อลูกค้าและธุรกิจของพวกเขา เราจึงประสานงานและติดต่อกับลูกค้าตลอดระยะเวลาการเรียกร้องสินไหมทดแทน ตั้งแต่การแจ้งไปจนถึงการตกลงค่าสินไหม โดยใช้เทคโนโลยีที่ทันสมัยมาช่วยเพิ่มประสิทธิภาพในการบริหารจัดการด้านสินไหมทดแทนเพื่อสนับสนุนการทำงานในทุกขั้นตอน ให้มีประสิทธิภาพที่ดียิ่งขึ้นในการให้บริการ

บริษัทระดับโลก ผสานความเชี่ยวชาญในระดับท้องถิ่น

เราจัดการการเรียกร้องสินไหมทดแทนในทุกพื้นที่ด้วยมาตรฐานระดับโลก พร้อมด้วยการสนับสนุนจากเครือข่ายที่ครอบคลุมทั่วโลก ทีมให้บริการเรียกร้องสินไหมทดแทนของเรามีทักษะความรู้ที่เพียบพร้อมตามมาตรฐานสากลและมีความเป็นมืออาชีพ ซึ่งเป็นข้อได้เปรียบของเราที่เหนือกว่าคู่แข่งรายอื่นๆ

-----------------------------------------------------------------------

รายละเอียดลักษณะผลิตภัณฑ์และบริการที่สำคัญ

กลุ่มผลิตภัณฑ์ประกันภัยเพื่อการพาณิชย์และลูกค้าภาคธุรกิจ

การประกันภัยทรัพย์สิน:

- การประกันความเสี่ยงภัยทุกชนิด และการประกันภัยธุรกิจหยุดชะงัก

- การประกันภัยทรัพย์สินจากเหตุการณ์ก่อการร้าย

ประกันภัยความรับผิดต่อบุคคลภายนอก: การประกันภัยความรับผิดที่มีความคุ้มครองที่หลากหลาย และมีอาณาเขตคุ้มครองครอบคลุมทั่วโลก

- การประกันภัยจากการปนเปื้อนของผลิตภัณฑ์ /การเรียกคืนผลิตภัณฑ์

- การประกันภัยความรับผิดสำหรับผู้ประกอบการโรงแรม

- การประกันความรับผิดต่อบุคคลภายนอกตามกฎหมายอันเนื่องมาจากมลภาวะ

- การประกันภัยความรับผิดต่อสาธารณะ

- การประกันภัยการทดแทนแรงงาน/การประกันความรับผิดของนายจ้าง

- การประกันภัยการขนส่งวัตถุอันตราย

- การประกันภัยความเสี่ยงภัยของผู้รับเหมาและผู้ให้บริการธุรกิจน้ำมัน และแก๊ส

- การประกันภัยความรับผิดต่อผลิตภัณฑ์

- การประกันภัยความเสี่ยงภัยของผู้รับเหมารายย่อย

ผลิตภัณฑ์ประกันภัยสำหรับลูกค้ารายย่อย

ประกันภัยสำหรับผู้บริโภค เป็นผลิตภัณฑ์ที่ขับเคลื่อนการเติบโตของเราในช่วงไม่กี่ปีที่ผ่านมา โดยประกันภัยอุบัติเหตุส่วนบุคคลมีการเติบโตอย่างคงที่ ขณะที่ประกันภัยรถยนต์และประกันภัยการเดินทางเติบโตอย่างต่อเนื่อง

ประกันภัยการเดินทาง

วางใจได้เมื่อคุณเดินทาง โดยมีประกันภัยการเดินทางที่คุ้มครองอย่างครอบคลุมและให้ความช่วยเหลือตลอด 24 ชั่วโมงจาก Travel Guard® สามารถเลือกความคุ้มครองให้ตรงกับความต้องการของคุณ ไม่ว่าจะเป็นแผนการเดินทางต่างประเทศแบบรายเที่ยว หรือรายปี แผนการเดินทางในประเทศ หรือแผนประกันภัยการเดินทางสำหรับนักเรียนที่ไปศึกษาในต่างประเทศ

ประกันภัยอุบัติเหตุและสุขภาพ

ให้ความคุ้มครองสูง สำหรับในกรณีการสูญเสียชีวิต สูญเสียอวัยวะ ทุพพลภาพถาวรสิ้นเชิง เนื่องจากอุบัติเหตุ และขยายความคุ้มครองถึงกรณีขับขี่หรือซ้อนท้ายรถจักรยานยนต์ การถูกฆาตกรรมและลอบทำร้าย และมีค่ารักษาพยาบาลกรณีต้องเข้ารับการรักษาอันเนื่องจากอุบัติเหตุ

- มั่นใจได้กับการให้ความคุ้มครอง 24 ชั่วโมง ทั่วโลกในกรณีบาดเจ็บและอุบัติเหตุ

- ไม่ต้องตอบคำถามสุขภาพ

- ไม่ต้องตรวจสุขภาพและต่ออายุได้จนถึงอายุ 65 ปี

ขยายความคุ้มครองให้กับคู่สมรสและบุตร (โดยไม่จำกัดจำนวนบุตร)

ประกันภัยทรัพย์สินส่วนบุคคล

ได้แก่ ประกันภัยรถยนต์ ประกันภัยที่พักอาศัย ประกันภัยการขยายเวลาการรับประกัน รวมทั้งการประกันภัยทรัพย์สินที่มีมูลค่าสูง เช่น เครื่องประดับจิวเวลรี่ งานศิลปะที่มีมูลค่าสูง ของสะสมต่างๆ และความคุ้มครองบัตรเครดิต

ประกันภัยรถยนต์

เรานำเสนอแผนประกันภัยรถยนต์และการบริการที่ตอบสนองความต้องการของลูกค้าได้อย่างครบครัน

ประกันภัยรถยนต์ ชั้น 1

แผนประกันภัยที่ครอบคลุมทุกภัย

ความคุ้มครองที่ครบครันสำหรับรถของคุณหากเกิดอุบัติเหตุใดๆ เช่น การชน ไฟไหม้ การโจรกรรม รถคว่ำ หรือจากสาเหตุภายนอกใดๆ ที่ไม่ได้ระบุไว้ในข้อยกเว้นของกรมธรรม์ ผู้โดยสารทุกคนในรถและผู้ขับขี่จะได้รับการคุ้มครองโดยได้รับผลประโยชน์ เช่น การคุ้มครองอุบัติเหตุส่วนบุคคล ค่าใช้จ่ายทางการแพทย์ และหลักทรัพย์ในการประกันตัว ทั้งยังครอบคลุมความรับผิดตามกฎหมายต่อบุคคลที่สาม ในกรณีที่อุบัติเหตุเกิดจากความผิดของคุณ

ประกันภัยรถยนต์ ชั้น 2

แผนประกันภัยคุ้มครองไฟไหม้/โจรกรรม และบุคคลที่สาม

ความคุ้มครองที่ครบครันสำหรับรถของคุณจากเหตุไฟไหม้หรือโจรกรรม ผู้โดยสารทุกคนในรถ และผู้ขับขี่จะได้รับความคุ้มครองโดยได้รับผลประโยชน์ เช่น ความคุ้มครองอุบัติเหตุส่วนบุคคล ค่าใช้จ่ายทางการแพทย์ และหลักทรัพย์ในการประกันตัว ทั้งยังครอบคลุมความรับผิดตามกฎหมาย ต่อบุคคลที่สามในกรณีที่อุบัติเหตุเกิดจากความผิดของคุณ

ประกันภัยรถยนต์ ชั้น 3

แผนประกันภัยความรับผิดต่อบุคคลที่สาม

ความคุ้มครองที่ครบครันสำหรับความรับผิดตามกฎหมายของคุณต่อบุคคลที่สาม ในกรณีที่อุบัติเหตุเกิดขึ้นจากความผิดของคุณ ผู้โดยสารทุกคนในรถและผู้ขับขี่จะได้รับการคุ้มครอง โดยได้รับผลประโยชน์ เช่น การคุ้มครองอุบัติเหตุส่วนบุคคล ค่าใช้จ่ายทางการแพทย์ และหลักทรัพย์ ในการประกันตัว

ความคุ้มครองที่ครบครันสำหรับรถของคุณจากการชนกับพาหนะอื่นๆที่วิ่งบนถนน ไฟไหม้หรือการโจรกรรม (ขึ้นอยู่กับแผนที่เลือกใช้) ผู้โดยสารทุกคนในรถและผู้ขับขี่จะได้รับความคุ้มครองโดยได้รับผลประโยชน์ เช่น ความคุ้มครองอุบัติเหตุส่วนบุคคล ค่าใช้จ่ายทางการแพทย์ และหลักทรัพย์ในการประกันตัว แผนนี้ยังมอบความคุ้มครองที่จำเป็นสำหรับความรับผิดตามกฎหมายของคุณต่อบุคคลที่สาม ในกรณีที่อุบัติเหตุเกิดขึ้นจากความผิดของคุณ

พ.ร.บ. แผนประกันภัยแบบคุ้มครองผู้ประสบภัยจากรถ

ความคุ้มครองที่จำเป็นสำหรับความรับผิดตามกฎหมายของคุณต่อบุคคลที่สาม ในส่วนของค่าใช้จ่าย ที่เกี่ยวกับการเสียชีวิตหรือค่าใช้จ่ายทางการแพทย์ของบุคคลที่สาม ผู้ขับขี่และผู้โดยสารที่บังคับให้ต้อง มีตามพระราชบัญญัติคุ้มครองผู้ประสบภัยจากรถ พ.ศ.2535

สัดส่วนร้อยละของเบี้ยประกันภัยแยกตามประเภทของการรับประกันภัย

หน่วย:ล้านบาท

รายการ |

การประกันอัคคีภัย |

การประกันภัยทางทะเลและขนส่ง |

การประกันภัยรถยนต์ |

การประกันภัยเบ็ดเตล็ด |

รวม |

|||||||

ตัวเรือ |

สินค้า |

ภาคบังคับ |

ภาคสมัครใจ |

ความเสี่ยงภัยทรัพย์สิน |

ความรับผิดต่อบุคคลภายนอก |

วิศวกรรม |

อุบัติเหตุส่วนบุคคล |

สุขภาพ |

อื่นๆ |

|||

จำนวนเบี้ยประกันภัยรับโดยตรง |

240 |

- |

134 |

22 |

434 |

326 |

- |

- |

1,078 |

141 |

964 |

3,339 |

สัดส่วนของเบี้ยประกันภัย (ร้อยละ) |

7 |

- |

4 |

1 |

13 |

10 |

- |

- |

32 |

4 |

29 |

100 |

หมายเหตุ : ข้อมูลมาจากรายงานประจำปี

ช่องทางการติดต่อบริษัท วิธิการและระยะเวลาที่ใช้ในการเรียกร้อง พิจารณา และชดใช้เงินหรือค่าสินไหมทดแทนตามสัญญาประกันภัย

ขั้นตอน ระยะเวลา เอกสาร และวิธีการในการขอรับค่าสินไหมทดแทนตามสัญญาประกันภัย :

ทีมงานบริการสินไหมจากทั่วทุกมุมโลกของเราพร้อมให้บริการช่วยเหลือ และบรรเทาความเสียหายเมื่อเกิดเหตุการณ์ไม่คาดฝันขึ้น เพื่อให้คุณก้าวไปสู่วันข้างหน้าได้อย่างมั่นใจ

คลิกที่นี่ เพื่อศึกษาวิธีการ ขั้นตอน ระยะเวลา และเอกสารที่ต้องใช้ในการเรียกร้องสินไหม หรือดาวน์โหลดเอกสารที่จำเป็นสำหรับกระบวนการเรียกร้องสินไหมทดแทน

วิธีการติดต่อบริษัท และหน่วยงานที่เกี่ยวข้อง กรณีมีข้อพิพาทหรือเรื่องร้องเรียน

ติดต่อฝ่ายสินไหมทดแทน:

โทร. 0 2649 1999

E-mail: claimshareservices@aig.com

ช่องทางการร้องเรียน:

โทร. 0 2649 1596

แฟกซ์ 0 2649 1998

e-mail: Complaint.th@aig.com

กรอบการกำกับดูแลกิจการที่ดี

บริษัทฯ มุ่งมั่นที่จะดำเนินธุรกิจตามมาตรฐานจริยธรรมและจรรยาบรรณทางธุรกิจขั้นสูงสุด รวมทั้งปฏิบัติตามกฏหมาย ระเบียบ และข้อบังคับต่างๆ ที่ใช้บังคับในประเทศที่เราประกอบธุรกิจ พนักงานทุกคน กรรมการในคณะกรรมการบริษัททุกคณะ เจ้าหน้าที่ของบริษัทฯ (รวมถึงผู้ที่ได้รับแต่งตั้งจากคณะกรรมการบริษัทฯ) และเจ้าหน้าที่ทางการเงินอาวุโสจะต้องปฏิบัติตามหลักการและวิธีดำเนินการตามที่แนบมานี้

- หลักจรรยาบรรณทางธุรกิจสำหรับพนักงาน (ไทย/Eng)

- หลักจรรยาบรรณทางธุรกิจสำหรับกรรมการ เจ้าหน้าที่ และเจ้าหน้าที่อาวุโสทางการเงิน (ไทย/Eng)

- นโยบายการต่อต้านการคอรัปชั่น (คลิก)

---------------------------------------------------------------------

กระบวนการควบคุมภายในของบริษัท

บริษัทฯ มีกระบวนการควบคุมภายในอย่างเข้มงวด เพื่อให้การดำเนินกิจการต่างๆ เป็นไปอย่างชอบธรรม และโปร่งใส บริษัทฯ จึงมีมาตรการเพื่อควบคุม ดูแลให้เป็นไปตามกรอบระเบียบวิธีการต่างๆ ดังนี้

ปราการการป้องกันสามระดับ (Three Line of Defense)

หลักการแนวป้องกันสามระดับของบริษัทฯ มีรายละเอียดดังนี้

แนวป้องกันที่หนึ่ง (First Line of Defense)

- แนวป้องกันที่หนึ่งประกอบด้วยหน่วยงานธุรกิจ (Business Unit) และหน่วยงานระหว่างประเทศ

- แนวป้องกันที่หนึ่งมีความรับผิดชอบสำคัญในการบริหารความเสี่ยงในการปฏิบัติงานรวมถึงการจำแนกความเสี่ยง การประเมินค่าความเสี่ยง การควบคุมความเสี่ยง การเฝ้าติดตาม และ การรายงานระดับของความเสี่ยงในการปฏิบัติงาน

- นอกจากนี้แนวป้องกันที่หนึ่งยังมีความรับผิดชอบในการตรวจสอบข้อมูลที่เกี่ยวข้องกับ ตัวเลข และ/หรือรายงานที่แสดงถึงระดับของความเสี่ยงของสภาพแวดล้อมในการปฏิบัติงาน

- แนวป้องกันที่หนึ่งยังมีหน้าที่กำหนดข้อมูลที่เกี่ยวข้อง สถิติ และ/หรือ รายงานการบริหารความเสี่ยงด้านปฏิบัติการ (ORM)

- การรายงานข้อมูลที่ครบถ้วนและถูกต้องจะทำให้แผนกการบริหารความเสี่ยงด้านปฏิบัติการ (ORM) ทำการวิเคราะห์ความเสี่ยงได้ และยังสามารถสร้างบัญชีความเสี่ยงเพื่อบริหารจัดการได้อย่างถูกต้อง

แนวป้องกันที่สอง (Second Line of Defense)

- แนวป้องกันที่สองทำหน้าที่เป็นผู้ประเมิน/ผู้ให้คำแนะนำในเรื่องของความเสี่ยงอิสระแก่แนวป้องกันที่หนึ่ง และกำหนดกรอบงานเพื่อสนับสนุนการบริหารความเสี่ยงและการจัดทำรายงานของแนวป้องกันที่หนึ่ง

- หน่วยงานที่มีหน้าดูแลผลประโยชน์และความปลอดภัยของบริษัทจะอยู่ในแนวป้องกันที่สอง (เช่น ฝ่ายการบริหารความเสี่ยงด้านปฏิบัติการ ฝ่ายการปฏิบัติการตามกฎมาย ฝ่ายกฎหมาย) โดยหน่วยงานดังกล่าวมีหน้าที่ทำให้มั่นใจได้ว่ากรอบงานการควบคุมภายในมีประสิทธิภาพ

- แต่ละหน่วยงานของแนวป้องกันที่สองมีความรับผิดชอบในการกำหนดข้อมูลที่เกี่ยวข้อง ตัวเลข และ/หรือ รายงาน สำหรับการบริหารความเสี่ยงด้านปฏิบัติการ (ORM) ทั้งนี้ การรายงานข้อมูลที่ครบถ้วนและถูกต้องจะทำให้การบริหารความเสี่ยงด้านปฏิบัติการ (ORM) ทำการวิเคราะห์ความเสี่ยงได้ และยังสามารถสร้างบัญชีความเสี่ยงเพื่อบริหารจัดการได้อย่างถูกต้อง

แนวป้องกันที่สาม (Third Line of Defense)

- แนวป้องกันที่สามรับหน้าที่โดย หน่วยงานตรวจสอบภายใน หรือ “Internal Audit Department (“IAD”)” ทั้งนี้ หน่วยงานตรวจสอบภายในจะทำหน้าที่ในการตรวจสอบความเสี่ยงซึ่งครอบคลุมถึงส่วนที่แนวป้องกันที่หนึ่งและสองดูแลอยู่ อีกทั้งยังรวมถึงการบริหารความเสี่ยงด้านปฏิบัติการ (ORM)

- หน่วยงานตรวจสอบภายในจะต้องทำการตรวจสอบภายใน และประเมินผลโดยใช้ฐานความเสี่ยงอย่างน้อยปีละ 1 ครั้งและรายงานสิ่งที่พบต่อคณะกรรมการตรวจสอบและ คณะกรรมการบริหารความเสี่ยงเพื่อทำการตรวจสอบและเฝ้าติดตามความเสี่ยงต่อไป

---------------------------------------------------------------------

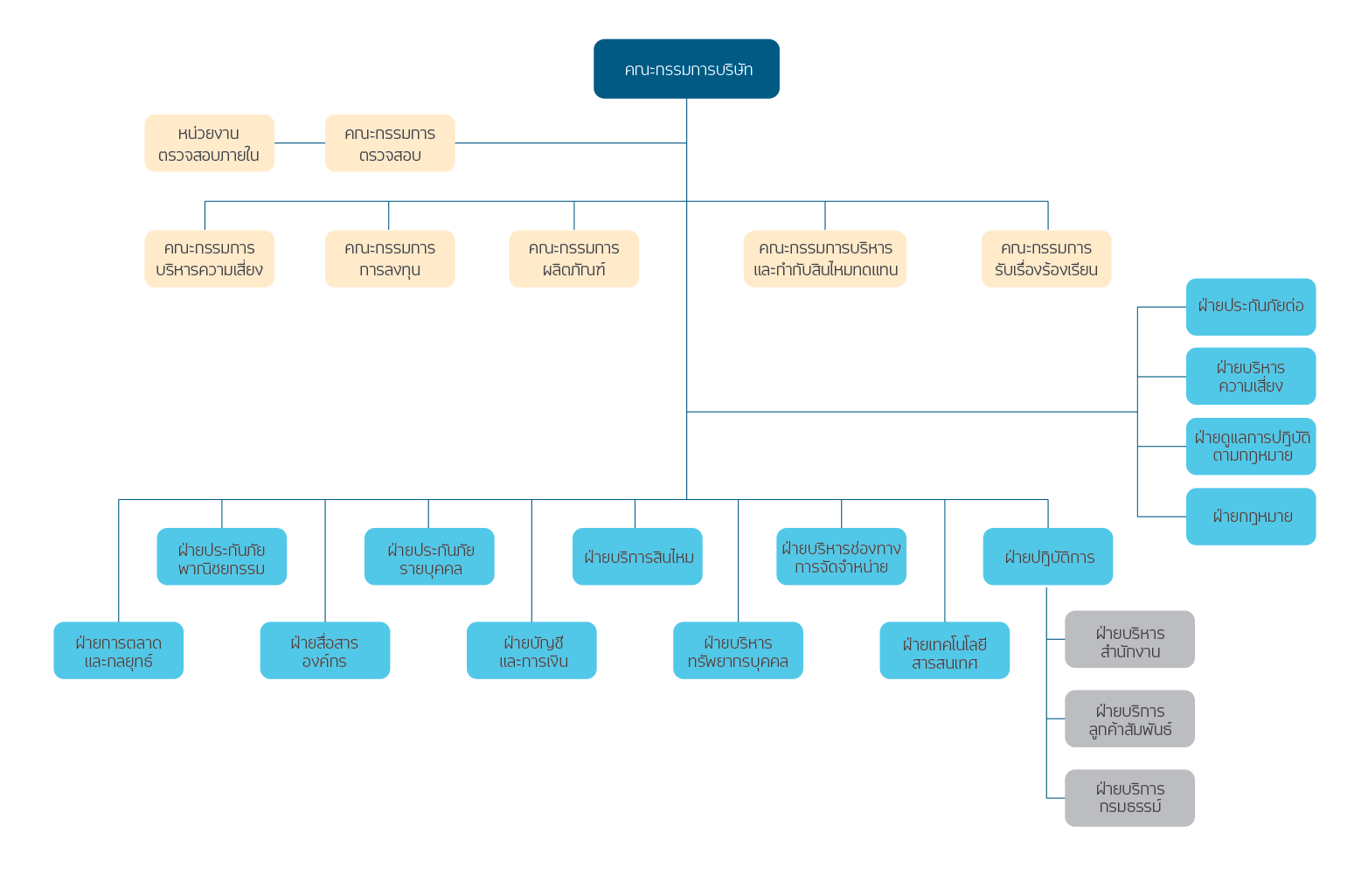

โครงสร้างองค์กร

คณะกรรมการบริษัท

| ลำดับที่ | ชื่อ - นามสกุล | ตำแหน่ง |

| 1. | นายโทมี่ ลัทวา-คิสโคลา | ประธานกรรมการ |

| 2. | นายอิศรศักดิ์ เทศรัตนวงศ์ | กรรมการ |

| 3. | นายดนัย ควงปาริชาต | กรรมการ |

| 4. | นายเดวิด โฮ | กรรมการ |

| 5. | นางสาวพรทิศ วาทะวุฒิ | กรรมการอิสระ |

หน้าที่และความรับผิดชอบของคณะกรรมการบริษัท

คณะกรรมการบริษัท มีบทบาทสำคัญในการกำกับดูแลกิจการ โดยคณะกรรมการบริษัท ต้องมีความเป็นอิสระในการตัดสินใจเพื่อประโยชน์สูงสุดของบริษัทและผู้ถือหุ้นโดยรวม

1.คณะกรรมการบริษัท

คณะกรรมการของบริษัท มีจำนวนไม่น้อยกว่า 5 ท่าน และกรรมการไม่น้อยกว่ากึ่งหนึ่งของจำนวนกรรมการทั้งหมดต้องมีถิ่นพำนักอยู่ในราชอาณาจักร

2.วาระการดำรงตำแหน่ง

ข้อบังคับของบริษัท กำหนดให้ในการประชุมสามัญประจำปีทุกครั้งให้กรรมการออกจากตำแหน่งเป็นอัตรา 1 ใน 3 ถ้าจำนวนกรรมการที่จะแบ่งออกให้ตรงเป็น 3 ส่วนไม่ได้ก็ให้ออกเป็นจำนวนที่ใกล้เคียงที่สุดกับ 1 ใน 3 กรรมการที่ต้องออกจากตำแหน่งในปีแรกและปีที่ 2 ภายหลังจดทะเบียนบริษัทนั้นให้จับฉลากกันว่าผู้ใดจะออก ส่วนปีหลังๆต่อไป ให้กรรมการที่อยู่ในตำแหน่งนานที่สุดนั้นเป็นผู้ออกจากตำแหน่ง กรรมการซึ่งพ้นจากตำแหน่งตามวาระนี้อาจได้รับเลือกตั้งใหม่ได้

นอกจากการพ้นจากตำแหน่งตามวาระแล้ว กรรมการพ้นจากตำแหน่งเมื่อ

(1) ตาย

(2) ลาออก

(3) ขาดคุณสมบัติ หรือลักษณะต้องห้ามตามพระราชบัญญัติบริษัทมหาชนจำกัด พ.ศ.2535

(4) ที่ประชุมผู้ถือหุ้นลงมติให้ออก

(5) ศาลมีคำสั่งให้ออก

3. การประชุมคณะกรรมการ

ให้คณะกรรมการของบริษัทต้องประชุมอย่างน้อยปีละ 4 ครั้ง ให้ส่งหนังสือนัดประชุมไปยังกรรมการไม่น้อยกว่า 7 วัน ก่อนวันประชุม เว้นแต่ในกรณีจำเป็นรีบด่วนเพื่อรักษาสิทธิหรือประโยชน์ของบริษัท จะแจ้งการนัดประชุมโดยวิธีอื่นและกำหนดวันประชุมให้เร็วกว่านั้นก็ได้

4.คุณสมบัติของคณะกรรมการบริษัท

คณะกรรมการบริษัท ต้องมีคุณสมบัติตามหลักเกณฑ์ที่กฎหมายกำหนด รวมทั้งเป็นผู้ที่มีความรู้ความเชี่ยวชาญ ประสบการณ์ ทักษะที่หลากหลายเป็นประโยชน์ต่อบริษัท โดยไม่จำกัดเพศ มีความเข้าใจเป็นอย่างดีถึงหน้าที่ความรับผิดชอบของกรรมการ และทักษะการดำเนินธุรกิจของบริษัท สามารถอุทิศเวลาและความพยายามให้กับการเป็นกรรมการบริษัทได้อย่างเต็มที่

5.หน้าที่และความรับผิดชอบของคณะกรรมการ

คณะกรรมการบริษัท มีบทบาทหน้าที่ในการกำหนดกลยุทธ์ แผนนโยบายการดำเนินงานของบริษัท กำกับดูแลการบริหารงานของบริษัท เพื่อมั่นใจว่าฝ่ายบริหารของบริษัท ได้ปฏิบัติตามนโยบายที่ได้รับมอบหมาย และมุ่งมั่นในการสร้างผลการดำเนินงานที่เป็นเลิศ เพื่อประโยชน์ต่อผู้ถือหุ้นและ ผู้มีส่วนได้เสียทุกกลุ่ม ซึ่งรวมถึงการดำเนินการดังต่อไปนี้

1) กำหนดทิศทาง นโยบายและกลยุทธ์ในภาพรวมของบริษัท กำกับดูแลให้มีการดำเนินการให้เป็นไปตามนโยบายที่กำหนดไว้อย่างมีประสิทธิภาพและประสิทธิผล และยึดหลักการกำกับดูแลกิจการที่ดี

2) พิจารณาอนุมัติกรอบนโยบายการลงทุนและการประกอบธุรกิจอื่น (หากมี) ติดตาม ควบคุมดูแลให้การลงทุนและการประกอบธุรกิจอื่น (หากมี) ของบริษัทมีความเหมาะสม สอดคล้องกับสถานการณ์ ลักษณะของธุรกิจและภาระผูกพันที่มีอยู่ โดยคำนึงถึงความมั่นคง สถานะทางการเงิน การดำเนินงานของบริษัท รวมถึงหลักการกำกับดูแลกิจการที่ดี และการบริหารความเสี่ยง

3) ดูแลให้บริษัท มีระบบบริหารความเสี่ยง การควบคุมภายในและตรวจสอบที่เหมาะสมและมีประสิทธิภาพ

4) พิจารณาความเหมาะสมในการแต่งตั้งและกำหนดขอบเขตอำนาจหน้าที่ของคณะกรรมการชุดย่อย

5) กำกับดูแลและติดตามการดำเนินงานของบริษัทตลอดเวลา เพื่อให้มั่นใจว่าผู้บริหารดำเนินกิจการตามกฎหมายและนโยบายที่กำหนดไว้

6) จัดให้มีบทบัญญัติเกี่ยวกับจรรยาบรรณและจริยธรรมทางธุรกิจ จริยธรรมของผู้บริหารและพนักงาน เพื่อยึดถือเป็นแนวปฏิบัติภายในบริษัท

7) ดำเนินการอื่นๆ เพื่อให้เป็นไปตามข้อกฎหมาย ข้อบังคับ และมติของที่ประชุมผู้ถือหุ้นของบริษัท

------------------------------------------------------------------

คณะกรรมการตรวจสอบ

| ลำดับที่ | ชื่อ - นามสกุล | ตำแหน่ง |

| 1. | นางสาวพรทิศ วาทะวุฒิ | ประธานกรรมการตรวจสอบ |

| 2. | นายอิศรศักดิ์ เทศรัตนวงศ์ | กรรมการตรวจสอบ |

หน้าที่และความรับผิดชอบของคณะกรรมการตรวจสอบ

ก. การสอบทานและประเมินผลการควบคุมภายในและการบริหารความเสี่ยง

คณะกรรมการตรวจสอบมีหน้าที่ความรับผิดชอบด้านการควบคุมภายในและการบริหารความเสี่ยง ดังนี้

(1) สอบทานและประเมินผลระบบการตรวจสอบภายใน ระบบการควบคุมภายใน และระบบการบริหารความเสี่ยงตามกรอบที่ได้รับการยอมรับเป็นมาตรฐานสากล

(2) ให้คำแนะนำ/ข้อเสนอแนะแก่ฝ่ายบริหารเพื่อการกำกับดูแลการปฏิบัติงานให้เป็นไปอย่างมีประสิทธิภาพและประสิทธิผล

(3) ในกรณีที่ปรากฏเหตุที่มีรายการที่เกิดความขัดแย้งทางผลประโยชน์ หรือ การทุจริต มีสิ่งผิดปกติ หรือมีความบกพร่องที่สำคัญในระบบควบคุมภายใน คณะกรรมการตรวจสอบต้องรายงานต่อคณะกรรมการบริษัทเพื่อดำเนินการปรับปรุงแก้ไข

(4) แสดงความเห็นประกอบรายงานผลการประเมินการควบคุมภายในของบริษัทโดยรวมต่อคณะกรรมการบริษัท

ข. การสอบทานการปฏิบัติตามกฎหมาย

คณะกรรมการตรวจสอบมีหน้าที่สอบทานกระบวนการในการดูแลให้มีการปฏิบัติงานตามนโยบาย กฎ ระเบียบ ข้อบังคับ และกฎหมายว่าด้วยการประกันวินาศภัย ข้อกำหนดของสำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย และกฎหมายอื่นที่เกี่ยวข้องกับธุรกิจของบริษัทที่เกี่ยวข้อง โดยในกรณีที่ปรากฏเหตุที่บริษัทมีการปฏิบัติไม่เป็นไปตามนโยบาย กฎ ระเบียบ ข้อบังคับ และกฎหมายว่าด้วยการประกันวินาศภัย ข้อกำหนดของสำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย และกฎหมายอื่นที่เกี่ยวข้องกับธุรกิจของบริษัท คณะกรรมการตรวจสอบต้องรายงานต่อคณะกรรมการบริษัทเพื่อดำเนินการปรับปรุงแก้ไข

ค. การสอบทานรายงานทางการเงิน

1. รายงานทางการเงิน

คณะกรรมการตรวจสอบมีหน้าที่ความรับผิดชอบในการสอบทานให้บริษัทมีการควบคุมภายในในการจัดทำรายงานทางการเงิน (Financial Report) ตามองค์ประกอบที่สำคัญตามหลักการที่กำหนด อย่างครบถ้วน เพียงพอ และมีประสิทธิผล และประสานงานกับผู้สอบบัญชีของบริษัท เพื่อให้ความเชื่อมั่นอย่างสมเหตุสมผลว่าการจัดทำรายงานทางการเงินเป็นไปตามวัตถุประสงค์ในเรื่อง ความถูกต้อง เชื่อถือได้ และเป็นไปตามมาตรฐานบัญชีที่รับรองโดยทั่วไป

2. ความสัมพันธ์กับผู้สอบบัญชี

คณะกรรมการตรวจสอบต้องประชุมกับผู้สอบบัญชีโดยไม่มีผู้บริหารเข้าร่วม ประชุมด้วยอย่างน้อยปีละครั้ง เพื่อให้มั่นใจได้ว่ามีการหารืออย่างเป็นอิสระและตรงไปตรงมา โดย ในการประชุมคณะกรรมการตรวจสอบอาจขอความเห็นจากผู้สอบบัญชีในเรื่องต่าง ๆ เช่น คุณภาพของงานสอบบัญชีและเรื่องต่างๆ ที่เกี่ยวข้อง

ง. ความสัมพันธ์กับฝ่ายบริหาร

(1) คณะกรรมการตรวจสอบมีบทบาทหน้าที่ที่สำคัญในการให้คำปรึกษาและ แนะนำแก่ฝ่ายบริหาร และติดตามการกำกับดูแลการปฏิบัติงานของฝ่ายบริหาร เพื่อให้มีประสิทธิภาพและประสิทธิผล

(2) คณะกรรมการตรวจสอบอาจมีการประชุมกับฝ่ายบริหาร เพื่อช่วยให้คณะกรรมการตรวจสอบได้รับทราบข้อมูลและเข้าใจเกี่ยวกับการดำเนินงาน ต่าง ๆ ของบริษัทได้ดียิ่งขึ้น เช่น นโยบายการดำเนินงานที่สำคัญ ความเสี่ยงและระบบการบริหารความเสี่ยง ผลกระทบด้านกฎหมายและกฎเกณฑ์ที่เกี่ยวข้อง ระบบการควบคุมภายในของบริษัท ซึ่งเป็นประโยชน์ต่อการปฏิบัติหน้าที่ของคณะกรรมการตรวจสอบ

------------------------------------------------------------------------------

คณะกรรมการบริหารความเสี่ยง

ลำดับที่ |

ชื่อ - นามสกุล |

ตำแหน่ง |

| 1. | นายอิศรศักดิ์ เทศรัตนวงศ์ | ประธานคณะกรรมการบริหารความเสี่ยง |

2. |

นายดนัย ควงปาริชาต |

กรรมการ |

3. |

นายชัยฤกษ์ จิตต์แก้ว |

กรรมการ |

| 4. | นางสาวโสภา อภิลัคนานุวัต | กรรมการ |

| 5. | นายประเสริฐ ฤกษ์อำนวยโชค | กรรมการ |

| 6. | Mr. Ganesvaran Ramasamy | กรรมการ |

| 7. | นางณภัทร โอแสงธรรมนนท์ | กรรมการ |

8. |

นางสาวพรรณทิสา ทองทวีสุภา |

กรรมการ |

| 9. | นางสาวพิยดา จิรธนวัฒนา | กรรมการ |

10. |

นางสาวแจ่มจรัส สุมโนจิตราภรณ์ |

กรรมการ |

| 11. | นางสาวพิยดา จิรธนวัฒนา | เลขานุการ |

หน้าที่และความรับผิดชอบของคณะกรรมการบริหารความเสี่ยง มีดังนี้:

ก. คณะกรรมการบริหารความเสี่ยงมีหน้าที่ในการติดตาม และ จัดการความเสี่ยงที่เกิดจากสาเหตุความเสี่ยงต่างๆดังนี้:

- ความเสี่ยงที่เกิดจากการประกันภัย (Insurance Risk)

- ความเสี่ยงที่เกิดจากสภาพคล่อง (Liquidity Risk)

- ความเสี่ยงด้านเครดิต (Credit Risk)

- ความเสี่ยงด้านตลาด (Market Risk)

- ความเสี่ยงที่เกิดจากกลุ่มบริษัท (Group Risk)

- ความเสี่ยงที่เกิดจากการปฏิบัติการ (Operational Risk)

ข. โดยอำนาจหน้าที่ของคณะกรรมการบริหารความเสี่ยง สรุปโดยย่อ ได้ดังนี้:

- กำหนด และทบทวนนโยบายการบริหารความเสี่ยง โดยจัดให้มีการดำเนินการตามกรอบการการบริหารความเสี่ยงของบริษัทฯ

- สนับสนุนการอนุมัติงบประมาณ และ ทรัพยากรในการดำเนินการตามกรอบการบริหารความเสี่ยงของบริษัทฯ

- สนับสนุนให้มีการจัดทำข้อความความเสี่ยงที่ยอมรับได้ของบริษัท (Risk Appetite Statement) โดยมีความสอดคล้องกับข้อความความเสี่ยงที่ยอมรับได้ของกลุ่มบริษัทเอไอจี

- ติดตาม และ ประเมินผลการบริหารความเสี่ยงในทุกรูปแบบความเสี่ยงให้มีความสอดคล้องกับรูปแบบความเสี่ยง(Risk Profile), ความเสี่ยงที่ยอมรับได้ (Risk Appetite), ข้อจำกัดความเสี่ยง (Risk Limit) และ วัตถุประสงค์เชิงกลยุทธ์ของบริษัท

- กำกับดูแลในกิจกรรมที่เกียวข้องกับเศรษฐกิจ, การกำกับดูแล และกิจกรรมที่เกี่ยวข้องกับแบบจำลองเศรษฐกิจจากหน่วยงานประเมินต่างๆ และการรายงานการประเมินความเข้มแข็งของเงินกองทุน

- กำกับดูแลการสื่อสารเกี่ยวกับนโยบายการจัดการความเสี่ยง ทั้งภายในและภายนอกบริษัทฯ

- รายงานผลการตัดสินใจของคณะกรรมการบริหารความเสี่ยงที่มีผลกระทบอย่างมีนัยสำคัญ ให้ผู้มีส่วนได้ส่วนเสีย, ผู้จัดการแผนกต่างๆ หรือพนักงานทั้งองค์กร (หากจำเป็น) รับทราบ

-------------------------------------------------------------------------------

คณะกรรมการลงทุน

ลำดับที่ |

ชื่อ-นามสกุล |

ตำแหน่ง |

1. |

นายอิศรศักดิ์ เทศรัตนวงศ์ |

ประธานคณะกรรมการลงทุน |

2. |

นายดนัย ควงปาริชาต |

กรรมการ |

3. |

นายริชาร์ด กรีนวูด |

กรรมการ |

4. |

นายอิริค ลิว |

กรรมการ |

5. |

นายโทชิยะ ฮาเซงาว่า |

กรรมการ |

6. |

นางสาวพรรณทิสา ทองทวีสุภา |

กรรมการ |

หน้าที่และความรับผิดชอบของคณะกรรมการลงทุน

คณะกรรมการการลงทุน (Investment Committee) มีบทบาทและหน้าที่เป็นไปตามประกาศของผู้กำกับดูแลบริษัทประกันวินาศภัยในประเทศไทย (Local Regulator) คณะกรรมการการลงทุนจะต้องกำหนด อนุมัติ และทบทวนนโยบายการลงทุน (Investment Policy Standard) คณะกรรมการการลงทุนจะต้องดูแลการลงทุน และกิจกรรมการลงทุน รวมถึงแนะนำและควบคุมการริเริ่มกลยุทธต่างๆ ในการลงทุน คณะกรรมการการลงทุนอาจซื้อหรือขายสินทรัพย์ลงทุนโดยตรงหรืออาจมอบหมายให้บุคคลอื่นในการทำการแทนทั้งหมดหรือบางส่วน

การลงทุนของบริษัท จะต้องเน้นเพื่อดำรงทุนของบริษัท (Capital) และเพิ่มสภาพคล่องของบริษัทให้มากที่สุด (Maximizing Liquidity) เพื่อให้แน่ใจว่าบริษัทจะมีเงินสำรองเพียงพอแก่ผู้ถือกรมธรรม์ (Policyholders) วัตถุประสงค์รองของการลงทุนคือ เพื่อสร้างผลตอบแทนการลงทุน (Income) เพื่อผลประโยชน์ของผู้ถือหุ้น การลงทุนของบริษัทจะต้องเป็นไปตามกฎหมาย (Legal) กฎระเบียบ (Regulatory) และมาตราฐานของการลงทุนที่รอบคอบ (Prudent Investment Standards)

--------------------------------------------------------------------------

คณะกรรมการผลิตภัณฑ์

| ลำดับที่ | ชื่อ-นามสกุล | ตำแหน่ง | ส่วนความรับผิดชอบ |

| 1 | นางสาวพัชรา เจนผาสุก | ประธานคณะกรรมการผลิตภัณฑ์ | ด้านการพัฒนาผลิตภัณฑ์ และคณิตศาสตร์ประกันภัย |

| 2 | นายดนัย ควงปาริชาต | กรรมการ | ด้านการลงทุน |

| 3 | นายชัยฤกษ์ จิตต์แก้ว | กรรมการ | ด้านการปฎิบัติการ |

| 4 | นายประเสริฐ ฤกษ์อำนวยโชค | กรรมการ | ด้านการขาย |

| 5 | นางสาวพิยดา จิรธนวัฒนา | กรรมการ | ด้านการดูแลการปฎิบัติตามกฎหมายและบริหารความเสี่ยง |

| 6 | นางสาวพรรณทิสา ทองทวีสุภา | กรรมการ | ด้านกฎหมาย |

| 7 | นางณภัทร โอแสงธรรมนนท์ | กรรมการ | ด้านเทคโนโลยีสารสนเทศ |

| 8 | นายอภิชาติ โกสัยสุก | กรรมการ | ด้านบริการสินไหม |

--------------------------------------------------------------------------

คณะกรรมการบริหารและกำกับสินไหมทดแทน*

ประกอบด้วยบุคคลในตำแหน่ง ดังนี้

1. ประธาน

2. ผู้แทนจากแผนกสินไหมทดแทนที่เกี่ยวข้อง

3. ผู้แทนจากแผนกรับประกันภัยที่เกี่ยวข้อง

4. ผู้แทนจากหน่วยงานระบบฐานข้อมูลแผนกสินไหมที่เกี่ยวข้อง

5. ฝ่ายกฎหมาย

6. ฝ่ายการดูแลการปฏิบัติตามกฎหมาย

7. ฝ่ายบริหารความเสี่ยง

*หมายเหตุ: ผู้เข้าร่วมการประชุมอาจมีการเปลี่ยนแปลงขึ้นอยู่กับวาระการประชุม

หน้าที่และความรับผิดชอบของคณะกรรมการบริหารและกำกับสินไหมทดแทน

ก. รายงาน และตรวจสอบความถูกต้องของการชดใช้เงินค่าสินไหมทดแทน

- สอบทานให้บริษัทมีรายงานทางการจ่ายสินไหมอย่างถูกต้องตามข้อมูลการรับประกันภัยและพอเพียงต่อการพิจารณาในการประเมินค่าสินไหม และประเมินความเหมาะสมของหลักการที่ใช้ในการพิจารณาค่าสินไหมทดแทนของบริษัท

- สอบทานประเด็นความถูกต้องในการบันทึกค่าสินไหมทดแทนตามหลักการบัญชีและรายงานทางการเงินที่มีสาระสำคัญ สอดคล้องกับข้อมูลประมาณการค่าสินไหมทดแทน รวมทั้งรายการที่มีความซับซ้อนหรือผิดปกติ และรายการที่ต้องใช้วิจารณญาณในการตัดสิน

- สอบทานประเด็นความถูกต้องในการอนุมัติการชดใช้เงิน หรือค่าสินไหมทดแทนตามสัญญาประกันภัย รวมถึงตรวจสอบความถูกต้องในการบันทึกข้อมูลหากมีการเปลี่ยนแปลง

- สอบทานให้บริษัทมีการควบคุมภายในที่มีประสิทธิภาพเกี่ยวกับกระบวนการการจัดการค่าสินไหมทดแทน และค่าใช้จ่ายที่เกี่ยวข้อง

- สอบทานให้บริษัทมีกระบวนการรับแจ้งเบาะแสจากพนักงานเกี่ยวกับรายการที่ไม่เหมาะสมหรือประเด็นอื่นๆ ด้วย

ข. การควบคุมภายใน

- สอบทานว่าฝ่ายบริหารได้กำหนดให้มีการควบคุมภายในรวมถึงการควบคุมภายในของระบบเทคโนโลยีสารสนเทศที่เพียงพอเหมาะสมของแผนกสินไหม และแนวทางการสื่อสารความสำคัญของการควบคุมภายในและการบริหารความเสี่ยง

- สอบทานให้บริษัทมีการกำหนดลำดับของผู้มีอำนาจในการพิจารณาเพื่ออนุมัติการชดใช้เงินหรือค่าสินไหมทดแทนตามสัญญาประกันภัย และผู้มีอำนาจในการอนุมัติการจ่ายเงินให้เป็นไปตามหลักการถ่วงดุลอำนาจภายในองค์กร (check and balance)

- สอบทานเพื่อให้มั่นใจได้ว่าข้อเสนอแนะเกี่ยวกับการควบคุมภายในที่ผู้ตรวจสอบภายใน และผู้สอบบัญชีเสนอนั้นฝ่ายแผนกสินไหมได้นำไปปรับปรุงแก้ไขตามระยะเวลาที่กำหนด

- สอบทานประสิทธิผลของแผนกสินไหมต่อการปฏิบัติงานตรวจสอบภายในว่าได้มีการปฏิบัติตามข้อแก้ไข ตามมาตรฐานในการตรวจสอบภายในของบริษัท

ค. การกำกับการปฏิบัติตามกฎเกณฑ์

- สอบทานประสิทธิผลของระบบในการติดตามการปฏิบัติตามกฎหมายของแผนกสินไหม ระเบียบ และผลการติดตามการแก้ไขในกรณีที่ไม่มีการปฏิบัติตาม

ง. การบริหารความเสี่ยง

- สอบทานประสิทธิผลของระบบบริหารความเสี่ยงภายในแผนกสินไหม เพื่อให้มีความสามารถตรวจจับความเสี่ยงได้ทันท่วงที และสามารถป้องกันหรือแก้ไขปัญหาความเสี่ยงได้อย่างมีประสิทธิภาพ

-----------------------------------------------------------------

คณะกรรมการรับเรื่องร้องเรียน*

ประกอบด้วยบุคคลในตำแหน่ง ดังนี้

1. ประธาน

2. ผู้แทนจากแผนกสินไหมทดแทนที่เกี่ยวข้อง

3. ผู้แทนจากแผนกรับประกันภัยที่เกี่ยวข้อง

4. ผู้แทนจากหน่วยงานระบบฐานข้อมูลแผนกสินไหมที่เกี่ยวข้อง

5. ฝ่ายกฎหมาย

6. ฝ่ายการดูแลการปฏิบัติตามกฎหมาย

7. ฝ่ายบริหารความเสี่ยง

*หมายเหตุ: ผู้เข้าร่วมการประชุมอาจมีการเปลี่ยนแปลงขึ้นอยู่กับวาระการประชุม

หน้าที่และความรับผิดชอบของคณะกรรมการรับเรื่องร้องเรียน

ก. รายงาน และตรวจสอบความถูกต้องของการจัดการเรื่องร้องเรียน

- สอบทานให้บริษัทมีรายงานหรือบันทึกเกี่ยวกับเรื่องร้องเรียน ไม่ว่าจะได้รับผ่านทางสำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย หรือได้รับโดยตรงจากผู้ร้องเรียน และประเมินความเหมาะสมของหลักการที่ใช้ในการพิจารณาเรื่องร้องเรียนในแต่ละเรื่อง

- สอบทานประเด็นความถูกต้องในการพิจารณาและตัดสินเรื่องร้องเรียน รวมทั้งเรื่องที่มีความซับซ้อนหรือผิดปกติ และเรื่องที่ต้องใช้วิจารณญาณในการตัดสิน

- สอบทานให้บริษัทมีการควบคุมภายในที่มีประสิทธิภาพเกี่ยวกับกระบวนการพิจารณาเรื่องร้องเรียน

- สอบทานให้บริษัทมีกระบวนการรับแจ้งเบาะแสจากพนักงานเกี่ยวกับรายการที่ไม่เหมาะสมหรือประเด็นอื่นๆ ด้วย

ข. การควบคุมภายใน

- สอบทานว่าฝ่ายบริหารได้กำหนดให้มีการควบคุมภายในรวมถึงการควบคุมภายในของระบบเทคโนโลยีสารสนเทศที่เพียงพอเหมาะสมของแผนกรับเรื่องร้องเรียน และแนวทางการสื่อสารความสำคัญของการควบคุมภายในและการบริหารความเสี่ยง

- สอบทานให้บริษัทมีการกำหนดลำดับของผู้มีอำนาจในการพิจารณาเรื่องร้องเรียน

- สอบทานเพื่อให้มั่นใจได้ว่าข้อเสนอแนะเกี่ยวกับการควบคุมภายในที่ผู้ตรวจสอบภายใน เสนอนั้น ฝ่ายแผนกรับเรื่องร้องเรียน ได้นำไปปรับปรุงแก้ไขตามระยะเวลาที่กำหนด

- สอบทานประสิทธิผลของแผนกรับเรื่องร้องเรียน ต่อการปฏิบัติงานตรวจสอบภายในว่าได้มีการปฏิบัติตามข้อแก้ไข ตามมาตรฐานในการตรวจสอบภายในของบริษัท

ค. การกำกับการปฏิบัติตามกฎเกณฑ์

- สอบทานประสิทธิผลของระบบในการติดตามการปฏิบัติตามกฎหมายของแผนกรับเรื่องร้องเรียน ระเบียบ และผลการติดตามการแก้ไขในกรณีที่ไม่มีการปฏิบัติตาม

ง. การบริหารความเสี่ยง

- สอบทานประสิทธิผลของระบบบริหารความเสี่ยงภายในแผนกรับเรื่องร้องเรียน เพื่อให้มีความสามารถตรวจจับความเสี่ยงได้ทันท่วงที และสามารถป้องกันหรือแก้ไขปัญหาความเสี่ยงได้อย่างมีประสิทธิภาพ

การแต่งตั้งกรรมการ กรรมการอิสระและผู้บริหาร

บริษัทได้แต่งตั้งคณะกรรมการและผู้บริหาร ซึ่งเป็นผู้ทรงคุณวุฒิที่มีความรู้ ความสามารถ และประสบการณ์ในด้านการทำงาน บริษัทได้เล็งเห็นถึงความสำคัญในการเลือกสรรบุคลากรที่มีคุณสมบัติเหมาะสม และมีความเชี่ยวชาญในการบริหาร เพื่อพัฒนาบริษัทได้อย่างมั่นคงและเป็นไปตามเป้าหมายที่วางไว้ได้เป็นอย่างดี

นโยบายการจ่ายค่าตอบแทน

-

แนวทางบริหารความเสี่ยงขององค์กร

นโยบายการบริหารความเสี่ยงของบริษัทฯ มีรายละเอียดดังนี้:

• กรอบแนวทางการบริหารความเสี่ยงของบริษัทฯ ได้ถูกสร้างขึ้นเพื่อรักษาวัฒนธรรมการจัดการความเสี่ยง (Risk Culture) โดยมีแบบจำลองแนวป้องกันสามระดับ (Three Lines of Defense) และมีโครงสร้างการกำกับดูแลความเสี่ยงที่ชัดเจน ทั้งนี้ความเสี่ยงที่ยอมรับได้ของบริษัทฯนั้น ได้กำหนดไว้ในระดับองค์กร และมีการปรับปรุงอยู่เสมอเพื่อให้สอดคล้องกับนโยบายของบริษัทฯ

• นโยบายการบริหารความเสี่ยงที่สำคัญมีดังนี้:

- การกำรหนดกรอบแนวทางการบริหารความเสี่ยง (Risk Management Framework) - เป็นพื้นฐานสำหรับการจัดการความเสี่ยงทุกประเภทเพื่อส่งเสริมให้บริษัทดำเนินธุรกิจและสร้างมูลค่าได้ในระยะยาว

- ข้อความความเสี่ยงที่ยอมรับได้ (Risk Appetite Statement) – แสดงระดับความเสี่ยงที่บริษัทฯ สามารถยอมรับได้เพื่อที่จะบรรลุวัตถุประสงค์

- นโยบายการบริหารความเสี่ยงของกลุ่มบริษัทเอไอจีที่ได้นำมาใช้กับบริษัทฯ ในปัจจุบันมีดังนี้

- นโยบายการบริหารความเสี่ยงแบบจำลอง (Model Risk)

- นโยบายการบริหารความเสี่ยงด้านปฏิบัติการ (Operational Risk)

- นโยบายความเสี่ยงด้านตลาด (Market Risk)

- นโยบายความเสี่ยงด้านเครดิต (Credit Risk)

- นโยบายการบริหารความเสี่ยงที่กำหนดขึ้นเฉพาะในประเทศไทย ได้แก่

- กลยุทธ์การบริหารความเสี่ยงด้านการลงทุน (Investment Risk Management Strategy)

- นโยบายอื่นๆ ที่เกี่ยวข้องกับความเสี่ยงด้านประกันภัย วินัยในการการพิจารณารับประกันภัย การพัฒนา ผลิตภัณฑ์ และการจัดการการเรียกร้องค่าสินไหมทดแทนได้แก่

- นโยบายความเสี่ยงด้านการประกันภัย (Insurance Risk)

- นโยบายการพัฒนาผลิตภัณฑ์เชิงพาณิชย์ (Product Development)

- นโยบายการดูแลการเรียกร้องค่าสินไหมทดแทน (Claims Management)

• นอกเหนือจากที่กล่าวไว้ข้างต้นบริษัท ยังได้มีการดำเนินการในเรื่องต่อไปนี้

- การทดสอบภาวะวิกฤติ (Stress Testing) – ขณะนี้บริษัทไม่มีนโยบายการทดสอบภาวะวิกฤติที่ออกใช้ภายในประเทศ อย่างไรก็ดี บริษัทใช้ระเบียบวิธี และการวิเคราะห์สถานการณ์ (Scenario Analysis) ที่มีอยู่จาก สำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย (คปภ.) สำหรับการทดสอบภาวะวิกฤติ โดยปัจจุบันบริษัทมีการทดสอบภาวะวิกฤตเป็นประจำทุกปี

- วัฒนธรรมการบริหารความเสี่ยง (Risk Culture) - บริษัทมีความมุ่งมั่นที่จะรักษาวัฒนธรรมความเสี่ยงที่มีประสิทธิผล เนื่องจากได้ตระหนักว่าการสร้างและดำรงวัฒนธรรมความเสี่ยงที่เหมาะสมนั้นเป็นปัจจัยสำคัญในการสร้างความสำเร็จในการรักษาและพัฒนาระบบการบริหารความเสี่ยงที่มีประสิทธิภาพในประเทศ ทั้งนี้ เพื่อที่จะรักษาวัฒนธรรมความเสี่ยงที่มีประสิทธิผลดังกล่าว ในประเทศไทย บริษัทจึงจัดกิจกรรมดังต่อไปนี้

- โครงการอบรมและการรับรู้เรื่องการบริหารความเสี่ยง – มีการจัดอบรมด้านการบริหารความเสี่ยงให้กับพนักงานทั้งหมดหลายครั้งตลอดทั้งปี

- ผู้เทนความเสี่ยง (Risk Ambassador) - มีการระบุรายชื่อผู้แทนความเสี่ยงของแต่ละสายงาน

- การสำรวจวัฒนธรรมความเสี่ยง - บริษัทฯ ได้ทำการสำรวจความเสี่ยงในเชิงวัฒนธรรมทั่วประเทศในเดือนกันยายน 2560 และมีการรายงานผลสำรวจความเสี่ยงเชิงวัฒนธรรมให้กับคณะกรรมการความเสี่ยงและคณะผู้บริหารอาวุโสทราบ

- โครงการยกมือขึ้น (Raise Your Hand Campaign) – โครงการนี้ส่งเสริมให้พนักงานของบริษัทฯ รายงาน หรือแจ้งประเด็นความเสี่ยงต่างๆ รวมทั้งมีความเป็นเจ้าของในการแก้ไขประเด็นนั้นๆ และอ่อนไหวต่อความเสี่ยง แนวคิดของโครงการยกมือขึ้นนี้ได้สื่อสารออกไปทั่วประเทศ

แผนการบริหารความต่อเนื่องทางธุรกิจ - Business Continuity Planning (BCP)

บริษัทฯ ได้ดำเนินการจัดทำแผนการบริหารความต่อเนื่องทางธุรกิจ ซึ่งมีพันธกิจหลัก คือ:

1. เพื่อประเมินผลกระทบของเหตุการณ์ที่อาจส่งผลเสียต่อการให้บริการลูกค้า ความปลอดภัยของพนักงาน และมูลค่าของสินทรัพย์ของบริษัท

2. เพื่อให้มั่นใจว่าบริษัทสามารถกู้คืนการการดำเนินธุรกรรมผ่านการจัดการคน (People) กระบวนการ (Process) และเทคโนโลยี (Technology) เพื่อตอบสนองความรับผิดชอบของบริษัทฯ ที่มีต่อผู้มีส่วนได้เสียทั้งหมด และ

3. เพื่อให้สอดคล้องกับข้อกำหนด กฎหมาย และกฎระเบียบ

เพื่อให้สอดคล้องกับนโยบายความต่อเนื่องทางธุรกิจของเอไอจี ทุกหน่วยงานจำเป็นต้องดำเนินการทบทวนแผนความต่อเนื่องทางธุรกิจ และแผนฟื้นฟูความเสียหายอย่างน้อยปีละครั้ง

----------------------------------------------------------------------

การบริหารสินทรัพย์และหนี้สิน (Asset Liability Management : ALM)

ความเสี่ยงด้านการจัดการสินทรัพย์และหนี้สินของบริษัทฯ คือความเสี่ยงที่เกิดจากการเปลี่ยนแปลงของอัตราดอกเบี้ยและราคาตราสารทุน ที่ส่งผลให้จำนวนสินทรัพย์ไม่เพียงพอต่อจำนวนหนี้สินและภาระผูกพันที่สำคัญของบริษัทฯ โดยเฉพาะเงินสำรองค่าสินไหมทดแทน เงินสำรองเบี้ยประกันภัยที่ยังไม่ถือเป็นรายได้ และเบี้ยประกันภัยรับล่วงหน้า และระยะเวลาของสินทรัพย์ยาวนานกว่าระยะเวลาหนี้สิน ซึ่งจะส่งผลต่อสภาพคล่องเงินกองทุนและความมั่นคงทางการเงินของบริษัทฯ

บริษัทฯ จึงมีการบริหารความเสี่ยงโดยมีการจัดการสินทรัพย์และหนี้สิน โดยกำหนดให้มีนโยบายบริหารความเสี่ยงการลงทุน ซึ่งสอดคล้องกับกรอบนโยบายการลงทุน แผนการลงทุน และระเบียบวิธีปฏิบัติเกี่ยวกับการลงทุนของบริษัท ซึ่งผ่านการพิจารณาของที่ประชุมคณะกรรมการลงทุน เพื่อให้ที่ประชุมคณะกรรมการบริษัทพิจารณาอนุมัติและนำมาปฏิบัติเป็นรายไตรมาส โดยมีรายละเอียดการกำหนดและควบคุมสัดส่วนสินทรัพย์และหนี้สิน การกำหนดสัดส่วนลงทุนในหลักทรัพย์ สัดส่วนเงินสด และสินทรัพย์สภาพคล่องตามแผนการลงทุน

ทั้งนี้สำหรับข้อมูลเชิงปริมาณให้มีรายละเอียด ดังนี้

หน่วย : ล้านบาท

| รายการ | ปี 2565 | ปี 2564 | ||

| ราคาตามบัญชี | ราคาประเมิน | ราคาตามบัญชี | ราคาประเมิน | |

| สินทรัพย์ลงทุน (Total Investment Assets) |

3,842 | 3,832 | 3,524 | 3,532 |

| สินทรัพย์สภาพคล่อง (Total Liquid Assets) |

3,779 | 3,770 | 3,469 | 3,476 |

| หนี้สินรวม | 5,130 | 5,315 | 4,007 | 4,035 |

| หนี้สินจากสัญญาประกันภัย | 3,025 | 3,217 | 2,183 | 2,230 |

บริษัทฯ ได้มีการบริหารจัดการความเสี่ยง โดยจัดให้มีการทบทวนนโยบายการรับประกันภัยประเภทต่าง ๆ และกลยุทธ์การบริหารการประกันภัยต่อเป็นประจําทุกปี กําหนดกระบวนการพิจารณารับประกันภัยที่รอบคอบ และกําหนดเงื่อนไขความคุ้มครองที่เหมาะสมกับความเสี่ยงภัยที่แท้จริง อีกทั้งยังมีการควบคุมและติดตามข้อมูลให้เป็นปัจจุบันเพื่อเป็นแนวทางในการพิจารณาปรับเบี้ยประกันภัยและเงื่อนไขความคุ้มครองให้เหมาะสมและสอดคล้องกับสภาวการณ์ที่เปลี่ยนแปลงไป บริษัทฯ ยังคํานึงถึงการกระจุกตัวจากการรับประกันภัยและการทําประกันภัยต่อ โดยกระจายความเสี่ยงในการรับประกันภัยจากลูกค้าในกลุ่มต่าง ๆ และมีการโอนความเสี่ยงไปยังผู้รับประกันภัยต่อโดยเน้นผู้รับประกันภัยต่อที่มีความแข็งแกร่งทางการเงินเป็นหลัก อีกทั้งยังจัดให้มีสัญญาประกันภัยต่อแบบความเสียหายส่วนเกิน (Excess of Loss) และความเสียหายจากภัยพิบัติ อันเป็นเครื่องมือสําคัญในการป้องกันและควบคุมเสี่ยงภัยที่ไม่ให้เกิดความผันผวนและกระทบต่อฐานะการเงินของบริษัทฯ

ทั้งนี้สำหรับข้อมูลเชิงปริมาณมีรายละเอียด ดังนี้

หน่วย : ล้านบาท

| รายการ | จำนวน |

| สำรองประกันภัยส่วนที่เรียกคืนจากบริษัทประกันภัยต่อ | 2,290 |

| เงินค้างรับจากการประกันภัยต่อ | 118 |

| เงินวางไว้จากการประกันภัยต่อ | - |

อ้างอิงหมายเหตุประกอบงบการเงินหัวข้อหนี้สินจากสัญญาประกันภัย

หน่วย : ล้านบาท

| รายการ | ปี 2565 | ปี 2564 | ||

| ราคาบัญชี | ราคาประเมิน | ราคาบัญชี | ราคาประเมิน | |

| สำรองเบี้ยประกันภัยที่ยังไม่ถือเป็นรายได้ (Premium liabilities) |

1,194 | 1,026 | 1,126 | 974 |

| สำรองค่าสินไหมทดแทน (Claim liabilities) |

1,831 | 2,191 | 1,057 | 1,256 |

| รวมหนี้สินจากสัญญาประกันภัย | 3,025 | 3,217 | 2,183 | 2,230 |

บริษัทฯ มีรายได้หลักจากค่าเบี้ยประกันภัยรับ และนำรายได้เหล่านั้นมาเก็บไว้เพื่อให้ครอบคลุมถึงค่าความเสียหายที่อาจจะเกิดขึ้นในอนาคตได้อย่างพอเพียง โดยการนำไปลงทุนเพื่อก่อให้เกิดรายได้จากการลงทุน ซึ่งนโยบายในการลงทุนของบริษัทฯ เน้นไปที่การลงทุนในพันธบัตรรัฐบาล หุ้นกู้ที่มีความน่าเชื่อถือสูง และหุ้นทุนในตลาดหลักทรัพย์ที่มีความเสี่ยงต่ำ การตัดสินใจในการลงทุนของบริษัทฯ จะมีการวิเคราะห์ถึงความสัมพันธ์ของระยะเวลาและผลตอบแทนจากการลงทุนเปรียบเทียบกับค่าสินไหมทดแทนที่จะต้องจ่ายในอนาคตให้มีความเหมาะสมมากที่สุด และคำนึงถึงความเพียงพอของเงินกองทุนของบริษัทฯ ด้วย

มูลค่าสินทรัพย์เงินลงทุนของบริษัทฯ มีดังต่อไปนี้

หน่วย : ล้านบาท

| ประเภทสินทรัพย์ลงทุน | ปี 2565 | ปี 2564 |

||

| ราคาบัญชี | ราคาประเมิน | ราคาบัญชี | ราคาประเมิน | |

| เงินฝากกับสถาบันการเงินและบัตรเงินฝากสถาบันการเงิน | 503 | 504 | 506 | 507 |

| ตราสารหนี้ (พันธบัตร หุ้นกู้ ตั๋วสัญญาใช้เงิน ตั๋วแลกเงิน หุ้นกู้แปลงสภาพ และสลากออมทรัพย์) | 3,276 | 3,265 | 2,962 | 2,969 |

| ตราสารทุน ไม่รวมเงินลงทุนในบริษัทย่อยและบริษัทร่วม | 63 | 63 | 56 | 56 |

| หน่วยลงทุน | - | - | - | - |

| เงินให้กู้ยืม เงินให้เช่าซื้อรถและให้เช่าทรัพย์สินแบบลิสซิ่ง | - | - | - | - |

| ใบสำคัญแสดงสิทธิการซื้อหุ้น หุ้นกู้ หน่วยลงทุน | - | - | - | - |

| ตราสารอนุพันธุ์ | - | - | - | - |

| เงินลงทุนอื่น | - | - | - | - |

| รวมสินทรัพย์ลงทุน | 3,842 | 3,832 | 3,524 | 3,532 |

บริษัทฯ มีรายได้จากค่าเบี้ยประกันภัยรับ รายได้ค่าจ้างและค่าบำเหน็จ และรายได้จากการลงทุน และมีค่าใช้จ่ายซึ่งประกอบด้วยค่าสินไหมทดแทนที่จ่ายให้ผู้เอาประกันภัย ค่าจ้างและค่าบำเหน็จ ต้นทุนขายและการบริการ ดอกเบี้ยจ่ายและค่าใช้จ่ายในการบริหาร ซึ่งความสามารถในการทำกำไรของบริษัทฯ ขึ้นอยู่กับความสามารถในการกำหนดอัตราเบี้ยประกันภัยได้อย่างเหมาะสม การจัดการความเสี่ยงจากการรับประกันภัย ความมีประสิทธิภาพในการบริหารจัดการสินทรัพย์ลงทุน และการควบคุมดูแลต้นทุนและค่าใช้จ่ายได้อย่างเหมาะสม

รายการทางการเงินที่สำคัญ มีดังต่อไปนี้

หน่วย : ล้านบาท

| รายการ | ปี 2565 | ปี 2564 |

| เบี้ยประกันภัยรวม | 3795 | 3306 |

| เบี้ยประกันภัยที่ถือเป็นรายได้ (สุทธิ) | 977 | 933 |

| รายได้จากการลงทุนสุทธิ และรายได้อื่น | 45 | 45 |

| กำไร (ขาดทุน) สุทธิ (บาท) | 40 | 160 |

อัตราส่วนทางการเงินที่สำคัญ (ร้อยละ)

| อัตราส่วน | ปี 2565 | ปี 2564 |

| อัตราส่วนค่าสินไหมทดแทน (Loss Ratio) | 54.9 | 37.6 |

| อัตราส่วนค่าใช้จ่ายในการดำเนินธุรกิจประกันภัย (Expense Ratio) | 41.9 | 41.3 |

| อัตราส่วนรวม (Combined ratio) | 96.8 | 78.9 |

| อัตราส่วนสภาพคล่อง (Liquidity ratio) | 209.3 | 334.0 |

| อัตราส่วนผลตอบแทนผู้ถือหุ้น (Return on equity) | 2.1 | 8.9 |

นโยบายและวัตถุประสงค์ :

บริษัทฯ มีการบริหารจัดการเงินกองทุนโดยการประเมินความเพียงพอของเงินกองทุนตามระดับความเสี่ยงเพื่อให้สะท้อนถึงระดับความเสี่ยงในแต่ละด้าน ซึ่งอยู่ภายในกรอบการกำกับดูแลของสำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัยซึ่งกำหนดให้อัตราส่วนความเพียงพอของเงินกองทุนต้องไม่ต่ำกว่า 120%

บริษัทฯ กำหนดกรอบการดำรงเงินกองทุนตามระดับความเสี่ยงเพื่อสร้างความมั่นใจว่า บริษัทมีเงินกองทุนเพียงพอกับระดับความเสี่ยงและเหมาะสมกับแนวทางในการดำเนินธุรกิจ เพื่อส่งเสริมให้เกิดการบริหารความเสี่ยงที่ดี ทำให้การใช้เงินกองทุนมีประสิทธิภาพมากยิ่งขึ้น และใช้เป็นสัญญาณเตือนภัยล่วงหน้า เพื่อให้ผู้บริหารสามารถพิจารณาและดำเนินมาตรการแก้ไขที่จำเป็นอย่างทันท่วงที นอกจากนี้บริษัทยังมีการทดสอบภาวะวิกฤตของการดำรงเงินกองทุนเพื่อให้บริษัทมั่นใจถึงความแข็งแกร่งและมั่นคงของเงินกองทุนของบริษัท โดยความเสี่ยงที่บริษัทนำมาพิจารณาตามกรอบของสำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย ประกอบด้วย ความเสี่ยงด้านประกันภัย, ความเสี่ยงด้านตลาด, ความเสี่ยงด้านเครดิต และความเสี่ยงด้านการกระจุกตัว และเพิ่มความโปร่งใสโดยมีการประเมินมูลค่าสินทรัพย์และหนี้สิน รวมถึงการใช้วิธีทางคณิตศาสตร์ประกันภัยให้เป็นไปตามหลักมูลค่ายุติธรรมหรือราคาตลาด

กระบวนการบริหารจัดการเงินกองทุน รวมถึงการประเมินความเพียงพอของเงินกองทุน :

บริษัทมีการจัดทำการประเมินความเพียงพอของเงินกองทุนและรายงานผลการประเมินดังกล่าวให้แก่ผู้บริหารเป็นรายไตรมาสเพื่อเป็นข้อมูลประกอบในการวางกลยุทธ์และดำเนินธุรกิจ

รายปี

หน่วย : ล้านบาท

| รายการ | ณ วันที่ 31 ธันวาคม | |

| 2565 | 2564 | |

| สินทรัพย์รวม | 6,778 | 5,435 |

| หนี้สินรวม | 5,315 | 4,035 |

| - หนี้สินจากสัญญาประกันภัย | 3,217 | 2,230 |

| - หนี้สินอื่น | 2,098 | 1,805 |

| ส่วนของเจ้าของ | 1,463 | 1,400 |

| อัตราส่วนเงินกองทุนชั้นที่ 1 ที่เป็นส่วนของเจ้าของต่อเงินกองทุนที่ต้องดำรงตามกฎหมาย (ร้อยละ) | 645.75 | 856.79 |

| อัตราส่วนเงินกองทุนชั้นที่ 1 ต่อเงินกองทุนที่ต้องดำรงตามกฎหมาย (ร้อยละ) | 645.75 | 856.79 |

| อัตราส่วนความเพียงพอของเงินกองทุน (ร้อยละ) | 645.75 | 856.79 |

| เงินกองทุนที่สามารถนำมาใช้ได้ทั้งหมด | 1,463 | 1,400 |

| เงินกองทุนที่ต้องดำรงตามกฎหมาย | 227 | 163 |

หมายเหตุ - รายการข้างต้นคำนวณโดยใช้มูลค่าตามประกาศคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัยว่าด้วยการประเมินราคาทรัพย์สินและหนี้สินของบริษัทประกันวินาศภัย และประกาศคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัยว่าด้วยการกำหนดประเภทและชนิดของเงินกองทุน รวมทั้งหลักเกณฑ์ วิธีการและเงื่อนไขในการคำนวณเงินกองทุนของบริษัทประกันวินาศภัย

-------------------------------------------------------------------

รายไตรมาส ประจำปี 2566

หน่วย : ล้านบาท

| รายการ | ไตรมาส 1 | ไตรมาส 2 | ไตรมาส 3 | |||

| 2566 | 2565 | 2566 | 2565 | 2566 | 2565 | |

| อัตราส่วนเงินกองทุนชั้นที่ 1 ที่เป็นส่วนของเจ้าของต่อเงินกองทุนที่ต้องดำรงตามกฎหมาย (ร้อยละ) | 668.95 | 819.20 | 631.42 | 631.60 | 664.38 | 649.64 |

| อัตราส่วนเงินกองทุนชั้นที่ 1 ต่อเงินกองทุนที่ต้องดำรงตามกฎหมาย (ร้อยละ) | 668.95 | 819.20 | 631.42 | 631.60 | 664.38 | 649.64 |

| อัตราส่วนความเพียงพอของเงินกองทุน (ร้อยละ) | 668.95 | 819.20 | 631.42 | 631.60 | 664.38 | 649.64 |

| เงินกองทุนที่สามารถนำมาใช้ได้ทั้งหมด | 1,544 | 1,444 | 1,579 | 1,382 | 1,612 | 1,371 |

| เงินกองทุนที่ต้องดำรงตามกฎหมาย | 231 | 176 | 250 | 219 | 243 | 211 |

หมายเหตุ

- รายการข้างต้นคำนวณโดยใช้มูลค่าตามประกาศคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัยว่าด้วยการประเมินราคาทรัพย์สินและหนี้สินของบริษัทประกันวินาศภัย และประกาศคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัยว่าด้วยการกำหนดประเภทและชนิดของเงินกองทุน รวมทั้งหลักเกณฑ์ วิธีการและเงื่อนไขในการคำนวณเงินกองทุนของบริษัทประกันวินาศภัย

- ไตรมาสที่ 3 หมายถึงผลการดำเนินงานสะสม 9 เดือน